Форум Бингуру

Форум трейдеров: Бинарные опционы & Форекс & CFD & Крипта

Вы не вошли.

- Темы: Активные | Без ответов

Объявление

Страницы 1

#1 03.02.2016 13:16:36

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Показатели качества торговой системы

Ни для кого не секрет, что существует множество показателей, коэффициентов, которые оценивают статистику торговой системы (ТС).

Например, те же размер профита, профит фактор, фактор восстановления, процент успешных сделок, максимальная просадка, средняя выигрышная сделка, количество подряд убыточных сделок, и многое другое...

Но вот что учитывать в первую очередь, и почему?

Например, у нас есть ТС, по которой мы совершили 200 сделок.

За весь период мы получили профит 50%.

Это хорошо? Кто-то скажет, что это отлично, это в разы лучше чем проценты в банке.

Но логично, что без анализа других показателей, эта доходность ни о чем нам не говорит.

Грош цена профиту в 50%, если максимальная просадка достигала, например, 80% от баланса.

Уж лучше тогда иметь профит 20% с просадкой 10%.

В первом случае фактор восстановления (один из моих любимых коэффициентов) равен: 50 / 80 = 0.625.

Во втором - 20 / 10 = 2.

С другой стороны, если даже допустить, что у нас была просадка 90%, а профит составил 1000%.

То в таком случае фактор восстановления равен: 1000 / 90 = 11.11, что уже лучше чем два предыдущих варианта...

Так что вопрос такой: какие значения коэффициентов наиболее приемлемые, по вашему мнению? Я имею в виду не только фактор восстановления, но и все остальные показатели.

Понятно, что многое еще зависит от размера депозита.

Но, предположим, что вы разработали и протестировали ТС с определенными показателями. Какие требования по допустимым коэффициентам качества вы бы предъявили к своей системе?

Это я к чему еще. Часто можно увидеть/услышать заявления некоторых товарищей, которые рассказывают о том, сколько процентов или денег они сделали за какой-то период времени. Но про остальные показатели большинство умалчивает, а ведь чтобы оценить насколько успешен трейдер, недостаточно просто циферок в % или $)

Редактировался Yau (03.02.2016 15:08:12)

Offline

- Понравилось:

#2 03.02.2016 14:40:51

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Показатели качества торговой системы

Рассуждения очень правильные, на мой взгляд. У меня такое ощущение, что оптимальный фактор восстановления это между 1.5 - 3.5.

Дело в том, что процент прибыли который можно заработать, определяется не только, чем мы рискуем и какую просадку допускаем, но еще и тем какие складываются условия на рынке. Иными словами, то что сложатся условия для зарабатывания 1000% данным используемым методом - такое событие имеет крайне малую вероятность. Отсюда следует, чтобы быть в рынке и ждать это редкое событие мы должны открывать сделки и рисковать грубо говоря 1 копейкой в каждой сделке, и тогда через миллион минусовых сделок мы наконец заработаем в сделке 1000% - то есть 1000 копеек. Это круто, но потратим до этого миллион копеек. Вообще, я считаю, что 1000% нельзя заработать ни по одной системе. Можно только увидеть условия и войти в такую сделку, то есть это штучное индивидуальное несистемное решение и во многом везение.

Если мы тестируем, что то на истории и получаем значение профит фактора выше 10 c большой просадкой 90% это не круто, а значит что в реальности мы просто не дождемся аналогичной серии сделок.

Но если наша система заточена не под уникальные события, а на работу "в среднем" состоянии, то прибыль должна быть примерно в 2.5 раза больше просадки. Уверен, это как-то можно обосновать более точно, математически, с позиций теории вероятности и информации о том насколько движение цены на данном рынке отличается от случайного распределения, и как эффективно мы используем эти отклонения от случайности в своей торговле.

Редактировался VitalyErmilov (03.02.2016 14:46:34)

Offline

#3 03.02.2016 14:59:20

- mr_vavilon

- Участник

- Из Чита

- Зарегистрирован: 18.12.2015

- Сообщений: 50

Re: Показатели качества торговой системы

Касаемо бинарных опционов, основное значение имеет процент успешных сделок в соотношении к не успешным. Одинаковая ТС в руках разных трейдеров покажет разные показатели, в т.ч. и уровень просадки и профита. Все строго индивидуально. Также большое значение имеет манименеджмент, используемый конкретным трейдером. ИМХО :)

Редактировался mr_vavilon (03.02.2016 15:00:04)

Offline

#4 03.02.2016 15:15:41

- coradros

- Участник

- Из Скорее там чем тут

- Зарегистрирован: 13.01.2015

- Сообщений: 166

Re: Показатели качества торговой системы

Касаемо бинарных опционов, основное значение имеет процент успешных сделок в соотношении к не успешным. Одинаковая ТС в руках разных трейдеров покажет разные показатели, в т.ч. и уровень просадки и профита. Все строго индивидуально. Также большое значение имеет манименеджмент, используемый конкретным трейдером. ИМХО :)

В общем виде правильно, но конкретно не совсем верно.

1. Yau имеет ввиду отработанную и подогнанную под себя ТС, либо несколько. Главный вопрос задается, какие параметры в выборе ТС как основной для прибыли (а ради чего мы все здесь?) важнее?

2. Манименеджмент как правило в хорошей ТС уже учтен. Собственно как и риск менеджмент.

3. В БО процент естественно важен, но опять таки, он обязан быть не асолютным, почему Андрей всегда и указавает "более чем 60%". Что бы день за днем неделю за неделй месяц за месяцем быть выше безубытка пусть хоть и на 5 рублей.

Редактировался coradros (03.02.2016 15:16:55)

Offline

- Понравилось:

#5 03.02.2016 20:25:07

- Медведик

- Нубасик

- Зарегистрирован: 12.01.2015

- Сообщений: 2,030

Re: Показатели качества торговой системы

ак что вопрос такой: какие значения коэффициентов наиболее приемлемые, по вашему мнению?

От торговой манеры зависит, их условно три - агрессивная, умеренная, консервативная.

В агрессивной вполне допускается и 90% просадка, а в консервативной тебя пинком под зад вышвырнут из хедж-фонда, если ты допустил 10% просадку по инвесторскому счету.

Offline

- Понравилось:

#6 03.02.2016 20:46:46

- Медведик

- Нубасик

- Зарегистрирован: 12.01.2015

- Сообщений: 2,030

Re: Показатели качества торговой системы

Вообще, я считаю, что 1000% нельзя заработать ни по одной системе.

It depends. Регулярно нет, эпизодически да. Тут надо смотреть на профессионалов, что они показывают по рынку. Вот, скажем, топ-10 фондов, работающих с валютным рынком, за декабрь 2015го.

У кого 1 - 10 млн. $ в управлении. Зразу видим героя, что за декабрь увеличил депо на 42.32%, прирост на $1.49 млн. $ до $3.53 млн.

От 10 млн. $ в управлении:

Очевидно, что чем меньше лаве в управлении, тем более рискованные и потенциально более доходные стратегии используются. И наоборот, чем больше, условно говоря, депо - тем консервативнее подход.

Плюс нельзя забывать относительность процентов. С 10 долларов до 110 - это как раз 1000%. Можно так десятку регулярно "разгонять", забыв про ММ? Да, можно. Психологически это нетрудно.

Можно ли так разгонять $1 млн.? Такие сумасшедшие встречаются редко )

Offline

- Понравилось:

#7 04.02.2016 00:22:22

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Показатели качества торговой системы

Вообще, я считаю, что 1000% нельзя заработать ни по одной системе

Все зависит от депозита и от времени, за которое мы хотим заработать эти 1000%.

У меня был такой случай даже в ноябре. Было у меня $4 на счету у Форекс-брокера :lol: И я их разогнал до $80. Да, это было не очень и сложно. Были 3 подряд положительные сделки с R/R от 2-х до 3-х. Потом еще серия небольших сделок. Но в итоге я эти $80 слил, естественно, так как хотел разогнать еще больше))) Но сам факт - я сделал почти 2000% за 10 дней)

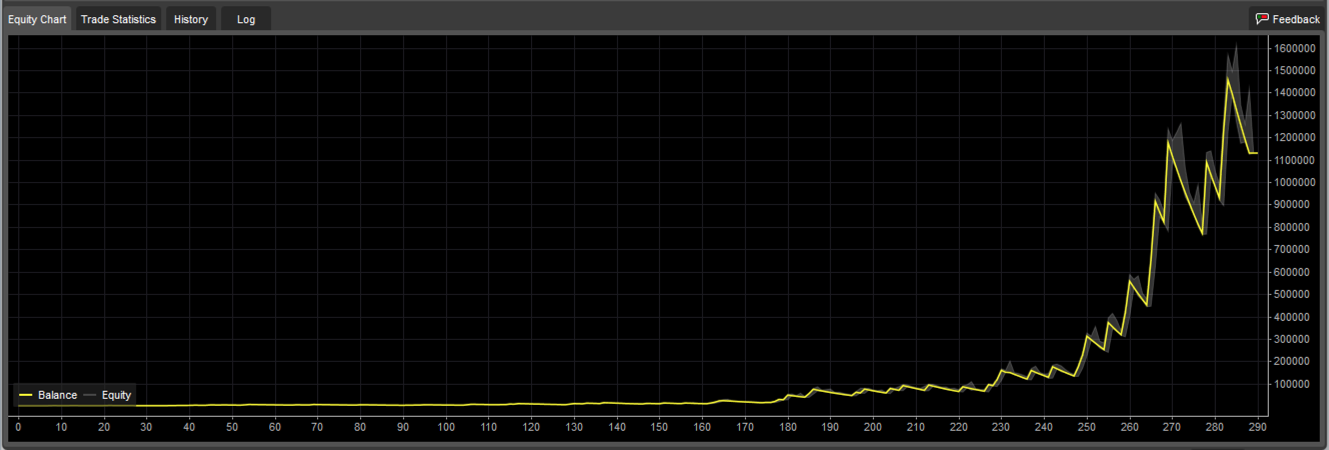

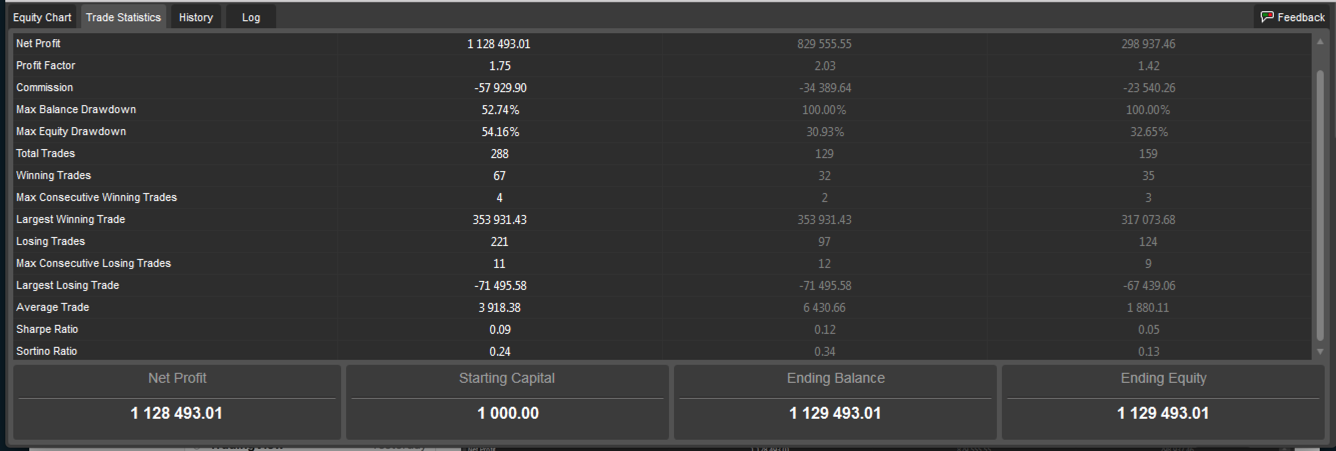

Далее. Вспомни результаты моих тестов на истории. Там при определенных параметрах риска итоговая прибыль равняется $1 000 000 за 5 лет (с просадкой в 50%). И можно больше, если увеличить риски! Скрины ниже...

Если мы тестируем, что то на истории и получаем значение профит фактора выше 10 c большой просадкой 90% это не круто, а значит что в реальности мы просто не дождемся аналогичной серии сделок.

Ну, это только для разгона маленьких депозитов годится, естественно.

Также большое значение имеет манименеджмент, используемый конкретным трейдером.

Манименеджмент уже заложен в ТС. Хотя, да, с помощью него мы как раз таки и можем играть с нашими показателями качества ТС. Если риск в сделке 1% - надежность ТС выше, но доходность ниже. Если риск в сделке равен 3%, то надежность намного хуже, но прибыль на порядок выше. Вот и выбираем то, что нам больше подходит.

От торговой манеры зависит, их условно три - агрессивная, умеренная, консервативная.

Так вот, у меня есть свежая статистика моей ТС на истории в 5 лет. Здесь мы делаем $1 128 493 (я сам в шоке) с первоначального депозита в $1000! Максимальная просадка баланса 52,74%! Фактор восстановления: 112 849 / 52.74 = 2 140!

Можно ли ее назвать умеренной?

112 849% профита за 5 лет - фантастика :) Это при риске в каждой сделке 5% от баланса.

Эта же ТС приносит 3 572% с макс. просадкой в 24%. Это уже при риске в каждой сделке 2% от баланса.

То есть первый вариант:

112 849% профита

макс. просадка: 52,74%

риск 5% в сделке

фактор восстановления: 2 140

Второй вариант:

3 572% профита

макс. просадка: 24%

риск 2% в сделке

фактор восстановления: 149

Итог: даже несмотря на то, что второй вариант намного консервативнее, я бы выбрал первый вариант, так как фактор восстановления у него в 14 раз больше.

По крайней мере, первоначальный депозит не настолько велик, чтобы бояться применить данные параметры риска.

Редактировался Yau (04.02.2016 00:46:38)

Offline

- Понравилось:

#8 09.02.2016 02:31:36

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Показатели качества торговой системы

Возникла мысль, может быть при тестировании интересно изучать не только самый длинный доступный промежуток, но и более которткие промежутки в него входящие. Например, каждый год отдельно. Нестабильная система может давать слив при изменении начальной "точки входа". Ну и просто интересно сравнить кривые доходности каждого года отдельно.

Я могу быть тут совсем не прав, но мне кажется алгоритмические системы возможно лучше использовать с консервативными параметрами. оптытный живой трейдер позволяя себе больший риск (и соотвественно получая большую прибыль) делает это благодаря тому, что видит определенный контекст рынка, в котором его идея может реализоваться. И в этом, может быть, основа успешной агрессивной торговли. А алгоритм не может такие вещи использовать, но зато идеально исполняет сделки по системе. Для него важна, как можно большая стабильность системы. И следовательно плавность кривой дохода самый важный фактор.

Offline

#9 09.02.2016 13:17:36

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Показатели качества торговой системы

мне кажется алгоритмические системы возможно лучше использовать с консервативными параметрами

На днях я пришел к точно такому же выводу. Миллион прибыли на результатах тестов - это конечно забавно, но кто же будет так рисковать ради этого?

Поэтому я для себя составил следующие критерии качества для своих алгоритмических систем:

1. Максимальная просадка: 5% за весь период тестирования.

2. Минимальная средняя прибыль: 1% в месяц (12% в год).

3. Минимальный процент успешных сделок: 30%.

Если система на тестах не дает таких показателей, то она не имеет права на жизнь в реале.

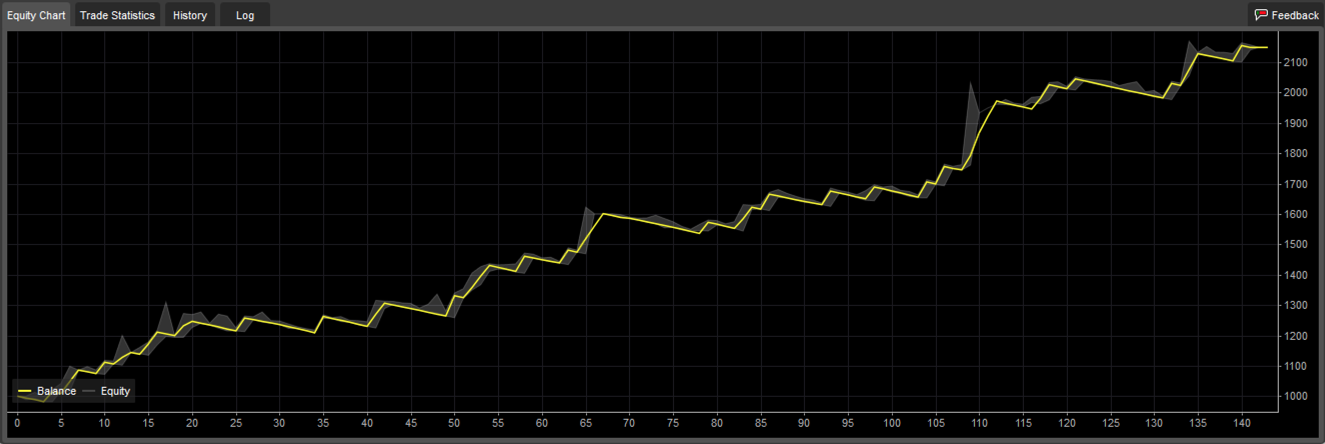

В итоге, я изменил настройки первой моей системы, и теперь она имеет такие тестовые показатели:

Здесь

максимальная просадка за 58 месяцев: 4%,

средняя прибыль: 2% в месяц (примерно 24% годовых)

процент успешных сделок: 30%

И следовательно плавность кривой дохода самый важный фактор.

И как видим, график доходности достаточно плавный на протяжении всего периода тестов. И это самое главное, по моему мнению также.

Вот такая система дает небольшую прибыль, но она достаточно надежна.

Чтобы нормально на ней заработать, необходимо или иметь достаточно большой депозит, или же мы можем использовать одновременно большое количество таких роботов в реале на разных активах и ТФ.

Редактировался Yau (09.02.2016 13:26:57)

Offline

- Понравилось:

#10 09.02.2016 13:34:51

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Показатели качества торговой системы

Мне кажется большой депозит это не проблема - желающих получить даже 15% в год в валюте более чем много. Любой разумный инвестор бы с радостью вложился в стабильную систему с такими параметрами.

Offline

#11 09.02.2016 13:38:50

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Показатели качества торговой системы

Любой разумный инвестор бы с радостью вложился в стабильную систему с такими параметрами

Согласен. Глупо мечтать о сверхприбылях на рынке. 1-2% прибыли в месяц - этого достаточно, при условии работы с качественной торговой системой.

Offline

#12 09.02.2016 16:01:32

- Медведик

- Нубасик

- Зарегистрирован: 12.01.2015

- Сообщений: 2,030

Re: Показатели качества торговой системы

Любой разумный инвестор бы с радостью вложился в стабильную систему с такими параметрами.

Да, инвесторам нужно чтобы система хоть немного обходила доход по бондам казначейства и депозитные проценты. В мире предостаточно сверхрискованных систем, обещающих сказку за 2 дня. И они эту сказку даже иногда дают, тоже на пару дней. Но это мало кому интересно, ибо итог всегда один и тот же.

На рынке форекс сейчас ситуация весьма забавная. Инвесторы просто трещат от денег и не знают, кому их дать, потому что НЕКОМУ. Банально. Любого хоть немного подающего надежды трейдера, что пару лет работает в плюс (скажем, чел в myfxbook просто выложил стату) тут же заливают деньгами и предложениями. Трейдерские школы буквально продают фондам успешных учеников, очередь там на километр.

В прошлом году проводился эксклюзивный трейдерский конкурс, где участвовало несколько сотен трейдеров, тщательно отобранных с ритейла, плюс несколько институциональных проф-трейдеров, что уже работают на фонды. Приз - 1 млн инвесторских долларов в управлении. Длительность конкурса - 1 год.

Поначалу ритейл демонстрировал чудеса доходности. А вот через 7 месяцев слились все, вообще - 100% ритейла слило деп. Остались только профи, три калеки. Создатели конкурса были обескуражены, особенно когда изучили сделки ритейла. Но это вполне закономерная картина. На сколь-либо продолжительном сроке успешных настолько мало, что это драгоценный товар.

Приз в итоге получил pro-трейдер, что в IB с FX работает.

Offline

- Понравилось:

#13 09.02.2016 16:32:01

- Aries

- Участник

- Зарегистрирован: 25.02.2015

- Сообщений: 91

Re: Показатели качества торговой системы

Вы еще не читали "Кванты" Скотта Паттерсона?

Там величайшие математики, можно сказать, лучшие умы планеты, создали системы и ворочали миллиардами, но один обвал системы 2008 года, практически их уничтожил.

Рынки изменчивы.

Это не значит, что нужно отказываться от показателей качества, это значит, что нужно учитывать фактор изменчивости, а главное - резкой изменчивости структуры рынка.

Offline

#14 10.02.2016 05:51:50

- cossack

- Участник

- Зарегистрирован: 15.05.2015

- Сообщений: 524

Re: Показатели качества торговой системы

Поначалу ритейл демонстрировал чудеса доходности. А вот через 7 месяцев слились все, вообще - 100% ритейла слило деп. Остались только профи, три калеки. Создатели конкурса были обескуражены, особенно когда изучили сделки ритейла.

Андрей, а можно узнать название конкурса? Захотелось подробнее изучить его результаты, но в Гугле найти ничего похожего не получилось.

Offline

#15 10.02.2016 06:22:26

- Медведик

- Нубасик

- Зарегистрирован: 12.01.2015

- Сообщений: 2,030

Re: Показатели качества торговой системы

Андрей, а можно узнать название конкурса?

Он не афишировался, это частный конкурс. У него был когда-то лендинг для своих, уже закрытый. Я следил за ним с помощью непосредственного участника (одного из слившихся, кек).

По стате там весьма поучительная картина слива. Через какое-то время (около полугода) участники теряли осторожность, "разгонялись" и вылетали на рискованных входах один за другим. Профи же тихонечко тошнили в рамках своих систем, без эмоциональных всплесков.

Offline

- Понравилось:

#16 10.02.2016 18:41:42

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Показатели качества торговой системы

Андрей, это еще наверно и потому, что не на свои деньги люди торговали в конкурсе. Не было самой сильной негативной мотивации "солью - не поем". А позитивная мотивация "получу миллион в управление" в разы слабее.

Редактировался VitalyErmilov (10.02.2016 18:50:50)

Offline

- Понравилось:

#17 10.02.2016 18:48:07

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Показатели качества торговой системы

Aries, разрыв любого пузыря на данный момент считается невозможным предсказать. Но мне кажется, эта опасность касается в большей степени игроков старшего тайм-фрейма. У них долгосрочные позиции, широкие стоп-лоссы, много активов. Когда все они срабатывают, потери существенны. Но у краткосрочных спекулянтов, если все сделки закрываются внутри дня да даже и недели, потери будут небольшими. Мы не ставим на долгое продолжение определенного тренда и обвал это новый тренд и новая возможность заработать, главное войти. Так же и для трендовых алгоритмов.

Offline

#18 11.02.2016 07:49:47

- Aries

- Участник

- Зарегистрирован: 25.02.2015

- Сообщений: 91

Re: Показатели качества торговой системы

VitalyErmilov, Всё верно. Даже нечего возразить. при условии, что трейдер годами сидит на БО/Форексе и следует своей стратегии.

в реальности, вкусив прибыль удачи, трейдеры набирают ход и начинают идти на рисковые сделки. К чему это приводит выше описал Андрей.

Вторая сторона медали - трейдер достигает успеха и выходит на новый уровень - Реальный Форекс, Фьючерсы, Реальные опционы, Индексы, Фондовый рынок. А это уже инвестиции. Т.е., долгосрочные капиталовложения.

А вообще, похоже, я немного ушел в сторону. Забежал далеко вперед.

Показатели качества вещь нужная.

Offline

#19 11.02.2016 08:10:32

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Показатели качества торговой системы

Кстати, вставлю еще 5 копеек.

Иногда новички ставят какие-то цели (я сам так до недавнего времени делал), например:

получать n-ое количество пунктов прибыли в день/месяц,

поднять депо на n%...

Но не лучше ли идти от обратного, ставить цель, например, чтобы максимальная просадка не превышала n% от депозита. И неважно, какая там будет прибыль за месяц, если вообще будет, главное, чтобы мы приучали себя, что наша торговая система не должна проседать хуже заданного значения.

Offline

- Понравилось:

#20 11.02.2016 08:58:11

- BioYa

- Участник

- Зарегистрирован: 12.01.2016

- Сообщений: 366

Re: Показатели качества торговой системы

Да и вообще интересно. Просадки, процент сделок, проценты прибыли, новый уровень. Фигня это всё. Главный показатель торговой системы - постоянный доход, который тебя устраивает. Ежедневный, недельный, месячный, годичный ну и т д.

Вот как по вашему рассчитать просадку или прибыль если я в течении года сделал 12 сделок по разу в месяц. Ведь бывает такое, что 12 подряд в "+"(как и в минус). А по процентам.......В месяц - "100%". В год - "100%". Просадка - "0". Депо в год - на 100%. Вот, это везение или 100%-ая ТС?? Как отделить одно от другого? Больше сделок? Ну по моей ТС нет больше входов, а если время теста увеличить, так и вся жизнь пройдёт.

Тут, только каждый, сам для себя решает...

Offline

#21 11.02.2016 09:04:53

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Показатели качества торговой системы

Главный показатель торговой системы - постоянный доход, который тебя устраивает.

Ага, постоянный и стабильный доход на рынке) Мечты)

Вот как по вашему рассчитать просадку или прибыль если я в течении года сделал 12 сделок по разу в месяц.

Я ты проверь на истории, как бы твоя система отработала за последние 15 лет, например. Вот и получишь ответ на свой вопрос)

Редактировался Yau (11.02.2016 09:07:09)

Offline

#22 11.02.2016 09:55:57

- BioYa

- Участник

- Зарегистрирован: 12.01.2016

- Сообщений: 366

Re: Показатели качества торговой системы

Я ты проверь на истории, как бы твоя система отработала за последние 15 лет, например. Вот и получишь ответ на свой вопрос)

Историю не считаю показателем. История определяет какие-то механические процессы. Доже если работать с форекстестером или по типу.

На реальную торговлю влияет большее количество факторов. И они больше психологические. А результат на статистике - это малый процент.

На истории нельзя проверить какая погода, с какой ноги ты встал, выспался ли, потерял 43 минуты назад деньги в сделке или захотел в туалет и пропустил вход.

Мы конечно стремимся к сведению к минимуму отрицательный результат, устранив такие факторы, которые на него влияют. Но невозможно их убрать хотя бы на 50%.

Offline

#23 11.02.2016 10:07:50

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Показатели качества торговой системы

Историю не считаю показателем.

А что тогда считаешь показателем. Есть прошлое (история) и будущее. Прошлое известно, а будущее нет. Так на что полагаться? Понятное дело, что результаты в прошлом не гарантируют того, что они повторятся в будущем, но это один из важных критериев прогноза. Если что-то раньше хорошо работало, то вероятно оно и завтра будет хорошо работать. Если ты торгуешь по своей системе, которая дает тебе 12 сделок в год в плюс, то что тобой движет? Конечно же, ты работаешь по этой системе, потому что она работала для тебя в прошлом месяце, позапрошлом и еще раньше... И ты будешь торговать по проверенной временем системе до тех пор, пока не увидишь, что она перестала работать...

Или ты торгуешь 12+ даже не протестировав стратегию на истории хотя бы?)) История, он же сам график, это единственное что есть в распоряжении трейдера, не считая фундаментального анализа.

Имхо)

Редактировался Yau (11.02.2016 10:09:21)

Offline

#24 11.02.2016 10:14:57

- BioYa

- Участник

- Зарегистрирован: 12.01.2016

- Сообщений: 366

Re: Показатели качества торговой системы

Историю не считаю показателем.

Не нужно вырывать фразу из контекста.

Offline

#25 11.02.2016 11:50:05

- AlexF

- Статистический параноик

- Из Хабаровск.. Ну почти...

- Зарегистрирован: 13.01.2015

- Сообщений: 3,826

Re: Показатели качества торговой системы

BioYa, Женя прав на самом деле.

Все дело в том, что когда у тебя есть ТВОЯ система торговли, все твои сделки становятся братьями близнецами. Тебе наплевать, с какой ноги ты встал или сколько вчера выпил. Либо ты видишь вход, либо нет. Открыв график, ты должен через секунду ткнуть пальцем и сказать - вот тут бы я вошел, а вот тут нет. Потому то и потому то. И плевать, что ты видишь дальнейшее развитие движение, которое может быть против твоего входа. Твоя стратегия - твои ошибки.

Пропущенный вход ничего не значит. Их будут сотни и тысячи.

Когда все новички осознают одну действительно важнейшую вещь в трейдинге, они перейдут на новый уровень. А это всего лишь - научиться НЕ ТЕРЯТЬ деньги. В БО это означает резкий обрыв при 2-3 минусах в день, в форексе - жесткий ММ. Когда вы зубами выгрызаете эти 0,5-1% от депозита в месяц, вы учитесь жестко и категорично работать, а не отмазываться, что сегодня я почистил зубы левой пяткой и потому у меня не тот настрой.

Offline

- Понравилось:

Страницы 1