Форум Бингуру

Форум трейдеров: Бинарные опционы & Форекс & CFD & Крипта

Вы не вошли.

- Темы: Активные | Без ответов

Объявление

#1076 09.06.2016 11:24:44

- streethunter

- Участник

- Из Донецк

- Зарегистрирован: 22.06.2015

- Сообщений: 121

Re: Дневник VitalyErmilov

Ночью с 4 до 5 часов утра закрылся второй из запланированных шортов + 55 пунктов. Сегодня небыло возможности провести анализ и составить план сделок, поэтому буду искать возможности во второй половине дня.

у меня тоже ночка была продуктивная +50

Редактировался streethunter (09.06.2016 11:28:44)

Offline

#1077 09.06.2016 14:39:03

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Евгений, на моем графике изображено другое, просто посчитанная средняя цена за дни ложится на линии на расстоянии именно процентной ставки.

С ренко мы сами выбираем процент усреднения и естественно мы потом можем прочертить линии. И тут главное отличие наверно в том, что на графике Ренко не отображаются тени, выходы за эти линии. Это линии не для реальной цены а для наших усредненных прямоугольников. А в случае с процентными ставками получается, что они точно соответствуют микроструктуре движений. И у нас получаются в итоге вроде такие же линии, но с меньшим количеством ложных пробоев и выгодней торговать.

Offline

- Понравилось:

#1078 09.06.2016 15:16:10

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Торгую в рамках своего статистического скальпинг подхода. Нашел нормальное распределение на M1 и пробую взять указанный шорт:

Offline

#1079 09.06.2016 15:32:14

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Дневник VitalyErmilov

С ренко мы сами выбираем процент усреднения и естественно мы потом можем прочертить линии

Как я писал выше, я линии чертил прежде чем включил свечи Ренко. В этом суть как раз была.

Ок. Согласен. У Ренко немного другой подход. Хотя есть некоторые сходства.

Я создал скрипт, который показывает цену как (открытие + закрытие + хай + лоу)/4. И наложил его на те же уровни, которые использовал для Ренко.

Вот что вышло:

Принцип тот же, что и на твоем рисунке с GBPJPY.

Но здесь просто равноудаленные горизонтальные линии, которые строились без учета процентных ставок.

И такие графики я могу построить для любого рынка практически, не глядя на значения процентных ставок центробанков :)

Редактировался Yau (09.06.2016 15:34:47)

Offline

#1080 09.06.2016 15:37:20

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Закрыл этот шорт в плюс:

Кстати, Евгений, посмотри, как с точно отработал уровень процентной ставки. После касания его, сразу начался откат. Под ним линия боллинджера 2 сигмы, отбой от которой при нормальном распределении 95%. Но цена замедлилась за несколько пунктов именно на уровне процентной ставки. Я взял эту сделку пункт в пункт до конца и часто так делаю.

Редактировался VitalyErmilov (09.06.2016 15:47:27)

Offline

- Понравилось:

#1081 09.06.2016 15:44:11

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

А для какой это пары и какое значение расстояния? Может это и есть процентные ставки у тебя.

Offline

- Понравилось:

#1082 09.06.2016 15:44:23

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Дневник VitalyErmilov

Кстати, Евгений, посмотри, как с точно отработал уровень процентной ставки.

Так я и сам использую такие равноудаленные уровни.

Они работают, это факт.

Но я не использую процентные ставки. Я без них черчу эти уровни. Я про это как раз.

Offline

#1083 09.06.2016 15:56:20

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Я думаю, такие уровни вполне можно начертить по графику, почему нет.

Offline

- Понравилось:

#1084 09.06.2016 16:09:29

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Дневник VitalyErmilov

А для какой это пары и какое значение расстояния? Может это и есть процентные ставки у тебя.

На самом деле не важно какая там пара и какие параметры.

Суть в том, что мы можем чертить эти равноудаленные уровни с разными смещениями. И в каждом случае будем видеть, что цена реагирует на уровни в каждом случае.

У меня, например, уровни немного сдвинуты, по сравнению с твоими, но работают тоже четко.

Ты можешь сам скриптом сделать так, чтобы расчертить сетку уровней разными способами. И каждый способ имеет право на жизнь. Но я выбираю тот вариант, когда цена лучше всего реагирует на уровни. То есть твои уровни процентных ставок - это один из случаев таких уровней. Может иногда они совпадают у нас, иногда отличаются. Но я не смотрю на процентные ставки банков.

Такие уровни могу начертишь для другого рынка, не связанного с Форекс, например. Но позже, занят пока.

Offline

#1085 09.06.2016 16:24:13

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Дневник VitalyErmilov

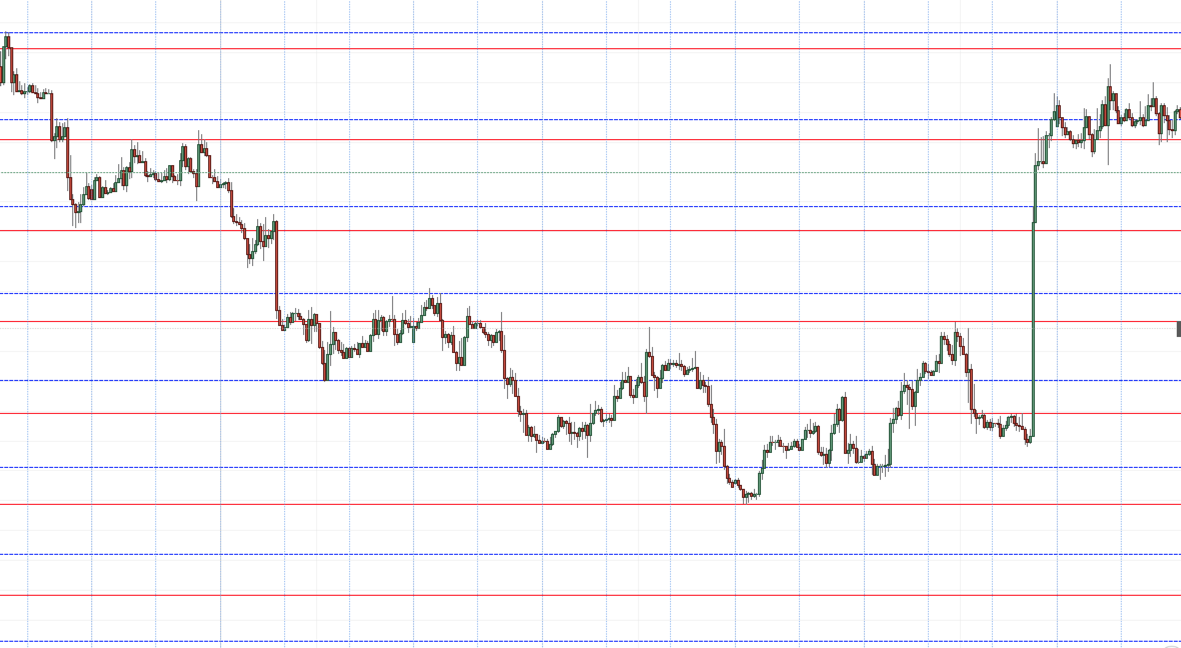

Вот пример на графике Фейсбука:

Начертил быстро, без особой точности. Да и данные в ТВ не совсем точные.

Но даже здесь видна суть. Чертим равноудаленные уровни, и получаем сетку уровней, на которую реагирует цена.

И здесь нет речи о процентных ставках. Просто так подобраны эти уровни.

То же самое на часовом графике:

С удвоенной частотой дискретизации:

Редактировался Yau (09.06.2016 16:35:44)

Offline

- Понравилось:

#1086 09.06.2016 17:27:05

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Надо подумать над этим. В целом, то что движения цены симметричны это известный факт. На этом основаны например и то, что после пробоя фигур теханализа, считается, что вероятно цена пройдет расстояние равное высоте фигуры. Надо оценить "качество" разных систем уровней. Я считаю, что если разные системы уровней подходят к структуре движения цены, то они должны быть подобны с точностью до множителя. Все равно они должны быть кратны некоторому числу. Мне сложно представить что движения GBPJPY например можно, "запихнуть" в стеку уровней на расстоянии 0.3%. А в сетку уровней на расстоянии 0.4, 0.2, 0.8 % должно быть можно.

И что касается других рынков, я считаю, везде должны быть свои ключевые ставки, по которым можно "отличать" шумовую волатильность от тренда. У акций эту роль могут играть дивиденды.

На выходных попробую количественно оценить различные системы равноудаленых уровней.

Offline

- Понравилось:

#1087 09.06.2016 18:20:23

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Дневник VitalyErmilov

Мне сложно представить что движения GBPJPY например можно, "запихнуть" в стеку уровней на расстоянии 0.3%.

А не нужно ничего запихивать. Для каждой системы уровней строятся свои базовые уровни.

На самом деле можно много таких сеток настроить для одного актива. И на каждую сетку цена будет реагировать.

Как мне видится, здесь присутствует большое количество систем координат, одну из которых каждый выбирает и работает.

Вот хороший пример. На графике 2 сетки равноудаленных уровней: красные и синие. Цена учитывает и ту, и другую:

Какую сетку использовать решает каждый сам.

Мне обе нравятся :)

А еще можно построить сетку из круглых, например, уровней. И она тоже будет неплохо работать.

Редактировался Yau (09.06.2016 18:25:40)

Offline

- Понравилось:

#1088 09.06.2016 18:31:41

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

А мне тут обе не нравятся. Тут через раз будут стопы срабатывать, это полный рандом получается.

Offline

- Понравилось:

#1089 09.06.2016 18:34:16

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Дневник VitalyErmilov

А мне тут обе не нравятся.

А чем они не нравятся?

Но фишка в том, что одна из этих сеток построена с учетом процентных ставок, по твоей схеме :)

Offline

#1090 09.06.2016 18:53:43

- IceSpirit

- Участник

- Зарегистрирован: 09.06.2016

- Сообщений: 8

Re: Дневник VitalyErmilov

только, что сдал теор вер, и наткнулся на твой дневничок. Совпадение? наука говорит, что веротность))

Вопрос, что ты берешь за мат ожидание в своей стратегии?

или считаешь, что все стандартно?

Offline

- Понравилось:

#1091 09.06.2016 19:05:13

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Это у тебя EURUSD, а на нем сейчас не работает вся эта тема. В том смысле, что слишком приблизительно и не дает такой статистики, как раньше. Я уже около месяца не торгую ее. Ну и видно, даже по картинке, что это не будет работать. Лучше все таки смотреть на GBPJPY.

Offline

- Понравилось:

#1092 09.06.2016 19:10:50

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Дневник VitalyErmilov

Ну и видно, даже по картинке, что это не будет работать.

Странно, а мне кажется что все нормально работает. Цена учитывает эти уровни? Да, конечно. И это и требовалось доказать. А погрешность есть, куда же без нее. Если бы все было вообще идеально, то каждый бы мог прогнозы делать)

Offline

#1093 09.06.2016 19:11:29

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

IceSprit привет, ты про какую из стратегий? Про ту где я ищу участок с нормальным распределением и строю три линии боллинджера с 1, 2, 3 сигмами?

Или про уровни процентных ставок?

Offline

#1094 09.06.2016 19:13:37

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Дневник VitalyErmilov

Кстати, Виталий, хотел еще спросить про нормальное распределение. Почему ты считаешь, что оно есть в определенные моменты на рынке?

Даже если оно и есть, то оно может в любой момент завершиться. То есть мы не можем на это полагаться, как мне кажется. Но, надеюсь, что ошибаюсь.

Если бы все было так как ты пишешь про нормальное распределение и

линия боллинджера 2 сигмы, отбой от которой при нормальном распределении 95%

и это было бы верно, то в 19 из 20 случаев был бы отбой. Но это вообще не так даже близко.

Чем вообще определяешь, что в заданный момент на рынке нормальное распределение? Разве это может быть применимо к рынкам, которые, грубо говоря, в 95% случаев непредсказуемы?

Редактировался Yau (09.06.2016 19:18:49)

Offline

#1095 09.06.2016 19:25:48

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Евгений, ну на мой взгляд, слишком приблизительно. Любая из двух сеток "подходит местами". Тут наверно надо перестраивать уровни процентной ставки, каждый раз когда появляется экстремум вне сетки. Я вижу тут на графике EURUSD последовательные боковики шириной 0.4%, но их ценовые диапазоны перекрываются часто. Одну более менее долгосрочную сетку нельзя сделать, как на GBPJPY. Можно наверно использовать и эти уровни, но я считаю много пользы они при текущей динамике не принесут.

Offline

- Понравилось:

#1096 09.06.2016 19:45:30

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Евгений, конечно, я не могу утверждать, что оно есть это просто моя модель. Я исхожу из того, что рынок нестационарен. В некоторые промежутки времени на нем может быть нормальное распределение и оно может становиться ненормальным. Я нахожу промежутки, когда скользящее среднее горизонтально, тогда распределение близко к нормальному, на определенном масштабе. Если посмотреть профиль рынка этого промежутка, то там будет один пик, форма которого близка к нормальному распределению. Это почти тоже самое, что и искать боковики на разных масштабах.

Когда я нахожу этот промежуток, я понимаю, что моя модель краткосрочна. Причем нарушение модели это тоже сигнал для меня. Если пробивается 3 сигмы, это сигнал на соотвествующий импульс (это тоже самое, что пробой боковика). Так же, если цена начинает двигаться от среднего свечами по размеру близкими к сигме, то это тоже сигнал нарушения распределения м можно торговать в этом направлении и ожидать пробой 3 сигм.

На самом деле все это эксперименты. Поиск таких участков может быть достаточно просто алгоритмизирован и мне показалось интересным протестировать это руками. Я не могу знать, будет ли пробой или отбой от 3 сигм, но в этом месте есть запас хода и до среднего и возможность импульса. Даже если сделать две попытки и отбой и пробой, то можно получить профит в итоге. Причем понятно какие делать стопы - около 1.5 сигмы.

Offline

- Понравилось:

#1097 09.06.2016 19:52:49

- Yau

- Забанен

- Из Беларусь

- Зарегистрирован: 22.06.2015

- Сообщений: 401

Re: Дневник VitalyErmilov

Теперь более понятно, спасибо за ответ.

Offline

#1098 09.06.2016 20:31:58

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Сделал еще 2 сделки, +26 и +34 пункта

Вероятно импульс вверх продолжится, но я тестирую этот подход на маленьком очень древнем 20 долларовом счете от wforex, поэтому плечо получается огромно, чтобы открыть сделку минимальным лотом 0.01.

Закрываю сделки вблизи уровней, чтобы не пережидать коррекции и открываю после пробоев.

Редактировался VitalyErmilov (09.06.2016 20:34:36)

Offline

- Понравилось:

#1099 09.06.2016 20:46:38

- VitalyErmilov

- Участник

- Зарегистрирован: 19.08.2015

- Сообщений: 1,169

Re: Дневник VitalyErmilov

Кстати, это я неправильно совсем сказал, что вероятность отбоя 95%. На самом деле, при нормальном распределении, там 95% свечей этого боковика должны находиться в пределах 2 сигм. То есть 19 из 20 свечей на расстоянии от среднего две сигмы. Но это в бесконечном нормальном распределении.

Мне кажется, что вероятность пробоя 2 сигм во временной структуре должна быть больше 5% и увеличиваться с течением времени и быть примерно равна:

P (N) = 5% + С * ( N * ATR(N) )/ (4*sigma)

N - число свечей в этой боковой структуре на данный момент. АTR (N) - это средняя длинна свечей на данный момент в структуре. Sigma - стандартное отклонение в этой структуре. 5% это вероятность пробоя 2 сигм в бесконечном стационарном нормальном распределении, эта вероятность есть всегда. А C это какой-то коэффициент который надо подобрать, на основе статистики.

Физический смысл в том, что N*ATR (N) - это суммарная длинна свечей. Поделить на 4*sigma это мы узнаем, насколько суммарная длина свечей больше растояния от -2 сигма до 2 сигма. И это будет равно числу контактов с "уровнями" на расстоянии 2 сигма.

Получается вероятность пробоя двух сигм приближается к 1 с увеличением N количества свечей в структуре и с увеличением средней длины свечей ATR.

Редактировался VitalyErmilov (09.06.2016 21:55:19)

Offline

- Понравилось:

#1100 09.06.2016 21:02:16

- arcticman

- Участник

- Из Bali

- Зарегистрирован: 19.05.2016

- Сообщений: 748

Re: Дневник VitalyErmilov

Отличный дневник и интересная система с % ставками.

Взял на вооружение ]:D

Удачной торговли!

Offline